Zaledwie 1 proc. PKB wydaje się w Polsce na badania i rozwój – zdecydowanie mniej niż w krajach rozwiniętych. Naiwnością byłaby wiara, że ten odsetek szybko wzrośnie, ale planowane zmiany idą w dobrym kierunku. Nadzieję daje m.in. projekt tzw. dużej ustawy o innowacyjności, który jesienią ma trafić do Sejmu.

Zmiany, zmiany…

Zgodnie z zapowiedziami firmy inwestujące w działalność badawczo-rozwojową będą mogły odliczyć 100 proc. wszystkich kosztów kwalifikowanych.

– To bardzo dobry krok w kierunku wspierania innowacyjności biznesu w Polsce. Ulga na takim poziomie od lat obowiązuje w Czechach i na Węgrzech – komentuje Małgorzata Boguszewska, menedżer działu dotacji i ulg B+R w Ayming Polska. Wskazuje, że np. duża firma, w której roczne koszty pracowników zatrudnionych w celu realizacji działalności badawczo-rozwojowej to 1 mln zł, a pozostałe koszty kwalifikowane to 500 tys. zł, przy stawce CIT 19 proc. za 2016 r. mogła odliczyć ok. 66 tys. zł. Utrzymując wydatki na B+R na tym samym poziomie, za 2017 r. odliczy ponad 120 tys. zł, a za 2018 r. – aż 285 tys. zł.

Szykują się też inne zmiany. Obecnie przedsiębiorcy mogą odliczyć w ramach ulgi B+R wyłącznie koszty osobowe pracowników zatrudnionych na podstawie umowy o pracę. Zgodnie z projektem nowelizacji w grę będą też wchodziły umowy-zlecenia lub o dzieło (pod warunkiem że osoby współpracujące w ramach umów cywilnoprawnych będą zajmować się wyłącznie działaniami B+R).

Diabeł tkwi w podatkach

Co o nowej ustawie sądzą przedsiębiorcy? Optymizmu nie kryje Mateusz Kierepka, prezes telemedycznej firmy MedApp.

– Dopiero po przeczytaniu ustawy będziemy mieć pełną wiedzę na temat proponowanych rozwiązań, ale wstępne założenia są dla nas obiecujące. Jako młoda spółka, która w większości finansuje się ze środków własnych, oczekiwaliśmy podobnych rozwiązań – mówi. Wtóruje mu Karol Zarajczyk, prezes Ursusa, który od lat nie szczędzi środków na innowacyjność. – Z pewnością możliwość odliczenia 100 proc. wszystkich kosztów kwalifikowanych przyczyni się do zwiększenia nakładów na badania i rozwój, co pozwoli zintensyfikować działania firm w nowych obszarach. Dodaje, że innowacyjność zaczyna wkraczać w każdą dziedzinę naszego życia. – Należy zadać sobie pytanie, czy chcemy być uzależnieni od technologii z Chin i USA? – pyta retorycznie.

Jednocześnie przedsiębiorcy podkreślają, że kwestia zwiększenia innowacyjności jest znaczenie bardziej złożona niż mogłoby się wydawać na pierwszy rzut oka. – To nie kwestie podatkowe, ale dostęp do finansowania jest największym hamulcem innowacyjności – twierdzi Krzysztof Zawadzki z zarządu firmy Sare. Dodaje, że konieczne jest stworzenie dla dawców kapitału mechanizmów podatkowych, skutkujących obniżeniem kosztów finansowania i dających możliwość rozliczenia zainwestowanego kapitału, który nie przyniósł efektu w postaci zakończonej sukcesem pracy B+R.

Nową ulgę pozytywnie oceniają też duże koncerny, a w komentarzach wyraźnie dominuje wątek podatkowy.

– Sukces całego rozwiązania będzie zależał nie tylko od wielkości ulgi, ale także od sposobu, czy też łatwości jej rozliczania, jak i od przejrzystości przyszłego podejścia urzędów skarbowych do kontroli jej wykorzystania i kwalifikacji prowadzonych prac do działalności badawczo-rozwojowej – odpowiedziało nam biuro prasowe PKN Orlen.

Co do poprawki

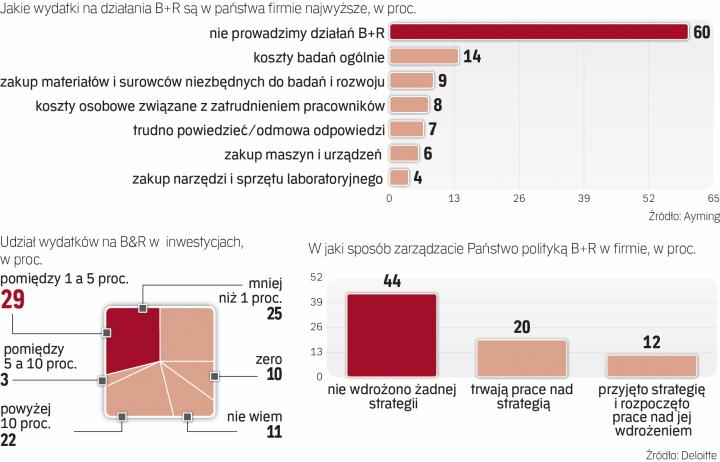

W wielu przedsiębiorstwach największy udział w B+R mają koszty osobowe, ale niekiedy gigantyczne kwoty pochłaniają nakłady rzeczowe.

Nowa ustawa zakłada objęcie ulgą kosztów sprzętu specjalistycznego, który jest wykorzystywany bezpośrednio w działaniach badawczo-rozwojowych, a jednocześnie nie jest środkiem trwałym. Mają to być naczynia i przybory laboratoryjne oraz urządzenia pomiarowe.

– Bez odpowiedniego sprzętu nie da się prowadzić działalności badawczo-rozwojowej. Objęcie ulgą tych kosztów postulowaliśmy już od 2015 r. i wszystko wskazuje na to, że ustawodawca wysłucha apelu przedsiębiorstw. Niestety, w projekcie nowelizacji nadal brakuje uwzględnienia kosztów narzędzi bezpośrednio związanych z B+R – mówi Boguszewska.

Wskazuje, że np. w przetwórstwie tworzyw sztucznych prototyp nowego produktu (składającego się z surowców) nie może powstać bez formy do odlewania. A zakup matrycy jest droższy niż surowiec i ma większy udział w koszcie produkcji prototypu.

Impulsem do rozwoju innowacyjności biznesu miała być już ulga, która obowiązuje od początku ubiegłego roku. Tymczasem jeszcze kilka miesięcy temu aż 40 proc. firm deklarowało, że w ogóle jej nie zna.