ATM, właściciel marki Atman, prowadzi centra przetwarzania danych o powierzchni około 8 tys. m kw. (netto) i świadczy usługi transmisji danych. Główny obiekt firmy mieści się na warszawskiej Pradze, obok siedziby spółki, którą inwestorzy na warszawskiej Giełdzie Papierów Wartościowych wyceniają ostatnio na około 300 mln zł.

W ubiegłym roku w katastrofie lotniczej zginął współzałożyciel i główny akcjonariusz firmy – Tadeusz Czichon – a spadkobiercy niedługo potem sprzedali akcje MCI, który obecnie ma około 95 proc. wszystkich akcji warszawskiej firmy.

To, że głównym właścicielem ATM jest inwestor finansowy sprawia, że Paweł Olszynka z firmy doradczej PMR nie jest zdziwiony zapowiedzią sprzedaży. – Analogiczna sytuacja jest z Grupą 3S, gdzie nowego inwestora poszukuje fundusz Enterprise Investors. W czerwcu 2019 r. minie dokładnie 4 lata od momentu, gdy EI kupił akcje 3S i coraz mocniej rośnie presja na wyjście z tej inwestycji. Z moich informacji wynika, że decyzję o sprzedaży centrum danych Onet w Krakowie podjął też Ringier Axel Springer – mówi Paweł Olszynka.

Według niego rynek data center w Polsce jest w momencie bardzo dynamicznych zmian. – Transakcje M&A to słowa klucz. Na rynek wszedł niedawno drugi, branżowy (po Equinix) inwestor zagraniczny – EdgeConneX, który kupił Linx Data Center. Niewykluczone, że pojawią się kolejni gracze tego typu, tym bardziej, że potencjalnie na sprzedaż są podmioty w różnych lokalizacjach, w tym również obiekty o dużej skali, jak na polskie realia – mówi Paweł Olszynka.

– Wśród potencjalnych nabywców wymieniani są najwięksi gracze na światowym rynku kolokacji, na czele z Interxion, Digital Reality i KDDI. Z naszych informacji wynika, że jeden z podmiotów interesował się już wcześniej polskim rynkiem – wylicza Olszynka.

Jednak nie jest pewne, czy firmy te faktycznie będą przejmować. Robert Busz, szef Equiniksa na Polskę podtrzymuje, że grupa chce się tu rozwijać organicznie. Właśnie buduje kolejny obiekt.

– ATM to jeden z klejnotów w koronie polskiego rynku data center. Spodziewam się, że przy odpowiedniej cenie bez problemu znajdzie nabywcę. Wiele lat temu firma ta objęła strategię zakładającą koncentrację na usługach udostępniania infrastruktury. Na świecie są przykłady pokazujące, że można z powodzeniem tak działać – weźmy dla przykładu firmę Equinix – mówi Grzegorz Bernatek, główny analityk w firmie doradczej Audytel.

– Nie jestem jednak pewien, czy w wypadku Polski podejście to się sprawdziło. Moim zdaniem popyt na usługi centrów danych, wiązany z przekonaniem, że wraz z rozwojem rynku IT rosnąć będzie zapotrzebowanie na outsourcing i usługi zewnętrznych firm kolokacyjnych, okazał się mniejszy niż zakładano. ATM faktycznie nie rozwinęło usług chmurowych. Zajęła się tym firma wydzielona z ATM – Atende – mówi Bernatek.

Swojego czasu za potencjalnego nabywcę ATM uważana była Netia. – Nie wykluczamy zainteresowania przejęciami na rynku centrów danych, ale nie jest to dziś temat dla nas najważniejszy – mówi Karol Wieczorek, rzecznik Netii.

Grupa, do której należy dziś Netia (Cyfrowy Polsat) dysponuje własnymi zasobami data center, w tym relatywnie nowym w Grodzisku Mazowieckim.

Za potencjalnego nabywcę ATM uważany jest T-Mobile Polska i to nie tylko dlatego, że w tym stracił centrum przetwarzania danych na warszawskim Annopolu. Telekom inwestuje od kilku lat w firmy ICT świadczące usługi dla firm: najpierw przejął GTS , a następnie wchłonął T-Systems należący do tej samej grupy (Deutsche Telekom).

Konrad Mróz z biur prasowego T-Mobile Polska przekazał nam w piątek, że telekom tej kwestii komentować nie będzie.

Zakupem ATM nie będzie raczej zainteresowana firma Beyond.pl z Poznania. Jak słyszymy, myśli raczej o rozwoju za granicą.

– Jako Beyond.pl interesujemy się konsolidacją rynku i co roku przyglądamy się pewnej puli dostępnych obiektów, dziś jednak skupiamy się na maksymalnym wykorzystaniu posiadanych zasobów, rozwijaniu usług chmury obliczeniowej i usług jej komplementarnych – mówi Tomasz Sobol, dyrektor marketingu w Beyond.pl

– Trudno komentować biznesową decyzję ATM, każdy zarząd firmy oraz udziałowcy mają prawo podjąć taką, a nie inną decyzję. ATM długo było liderem usług kolokacyjnych w Polsce. Dziś kolokacją oddaje jednak pole usługom cloud computingu i wsparcia w tym zakresie, czego dowodem jest np. Chmura Krajowa (projekt PKO BP i PFR – red.). Być może właśnie stąd decyzja ATM – mówi Sobol.

– W Polsce jest bardzo dużo niewykorzystanej powierzchni kolokacyjnej. Zwłaszcza tej zbudowanej ze środków unijnych przez podmioty, które nie do końca potrafią ją skomercjalizować lub zagospodarować właśnie na potrzeby chmury obliczeniowej. Już niedługo skończy się jednak okres trwałości projektów unijnych i na rynku pozostaną tylko firmy zdolne zaoferować znacznie więcej niż tylko przestrzeń pod serwery. – Projekt Chmury Krajowej to jasny sygnał, że Polskie firmy dojrzały do korzystania z rozwiązań chmury obliczeniowej. Z jednej strony jest to duża szansa do Polskich dostawców usług data center, które mogą w niedalekiej przyszłości stać się partnerem projektu, z drugiej może być postrzegany jako konkurencja, lecz w moim przekonaniu – ten drugi punkt widzenia – dotyczyć może jednak firm które oferty cloudowej nie mają – uważa Tomasz Sobol.

– Chmura Krajowa w krótkim terminie może być konkurencją dla firm data center świadczących usługi dla administracji publicznej, ale w dłuższym horyzoncie możemy zobaczyć pozytywny efekt dla rynku w postaci popularyzacji usług w chmurze – zauważa Grzegorz Bernatek.

Według szacunków PMR, sam rynek kolokacji w Polsce warty jest około 500 mln zł rocznie. Rynek ten jest bardzo rozdrobniony.

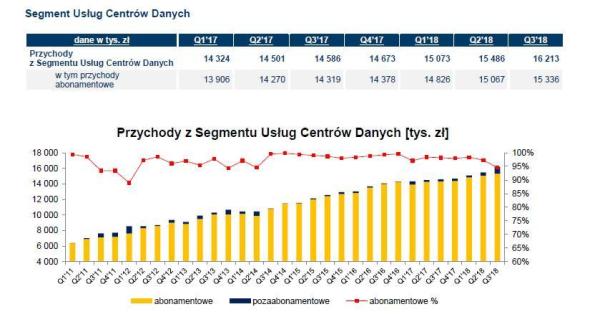

ATM, jako lider, wypracowuje rocznie około 130 mln zł przychodów, przy czym segment centrów przetwarzania danych odpowiada za niecałą połowę tej sumy.

Po trzech kwartałach 2018 r. (danych rocznych jeszcze nie znamy) segment ten przyniósł ATM około 46,8 mln zł przychodu, przy około 102 mln zł przychodu łącznie.

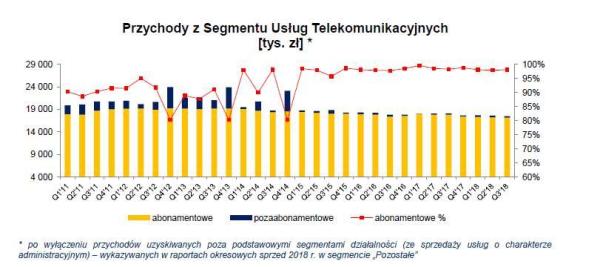

Segment centrów danych jest przy tym bardziej dochodowy niż mający większy udział w przychodach segment usług telekomunikacyjnych.

Po trzech kwartałach ub.r. ATM wykazał około 35,2 mln zł zysku operacyjnego powiększonego o amortyzację (EBITDA) oraz 0,4 mln zł straty netto.

EBITDA za III kwartały 2017 r. obliczona w analogiczny sposób wyniosła 34,3 mln zł, co daje wzrost o 2,6 proc.

Obie wielkości uwzględniają wynik przekształceń opisanych w sprawozdaniu za III kw. ub.r..

Bez przyjętych począwszy od 2017 r. zasad rachunkowości zarządczej, ATM wykazałoby po trzech kwartałach ub.r. 31,9 mln zł EBITDA i byłby to niewielki spadek względem wyniku z analogicznego okresu 2017 r., gdy EBITDA wyniosła 32,4 mln zł.