Dziel i rządź

Spełnianie oczekiwań użytkowników co do cen i jakości usług nie następuje w efekcie równomiernego rozdzielania ograniczonego zasobu częstotliwości. Konieczne jest odwołanie do matematycznej teorii gier z uwzględnieniem proweniencji uczestników rynku: są operatorzy typu challenger, mający „w genach” walkę o zdobycie lepszej pozycji (próbują dogonić operatorów dominujących) i operatorzy typu incumbent, koncentrujący się na utrzymaniu pozycji. Operatorów typu challenger warto wspomagać dodatkowymi szansami, ale też nie można operatorów typu incumbent postawić na z góry przegranej pozycji. Całość tej gry trzeba traktować w kategoriach procesów zmian na rynku, a nie serii niezależnych zdarzeń, jak w rachunku prawdopodobieństwa.

Ograniczone przez Naturę zasoby częstotliwości powodują, że liczba operatorów, którym je można przydzielić jest skończona. W przypadku zbliżonych zasobów i braku zagrożenia ze strony uczestnika rynku zabiegającego o zwiększenie udziału w rynku powstaje zagrożenie potencjalnym oligopolem. Konkurencja będzie tu istniała tylko wtedy gdy regulator rynku będzie dokonywał ustawicznych pobudzeń zapobiegających ustabilizowaniu podziału rynku.

Zasoby częstotliwości przekładają się na możliwe jednocześnie do obsłużenia rozmowy lub przepustowość dla transmisji danych, jaką można obdzielić użytkowników. Wpływają także na koszty wybudowania sieci. Na jakość usług szerokopasmowego dostępu do internetu dodatkowo wpływa liczba sąsiadujących bloków pasma. Dlatego regulator w Wielkiej Brytanii umożliwił operatorom T-Mobile i Orange uzyskanie po 30 MHz w paśmie 1800 MHz. Im więcej operatorów zostanie obdzielonych częstotliwościami, tym mniejsza ilość pasma przypadnie każdemu z nich. Choć pobudzona zostanie konkurencja, to od pewnego momentu, koszty przeważą możliwe do uzyskania korzyści, a zbyt mała szerokość pasma okaże się fizycznym limitem dla szybkości internetu.

UKE planuje przetarg na pięć bloków po 5 MHz, ale wyklucza, by jeden podmiot mógł zakupić więcej niż trzy bloki. Dla pełnej realizacji standardu LTE potrzeba co najmniej czterech bloków, czyli 20 MHz. Pełny obraz możliwości technicznych i konkurencji operatorów daje jednak dopiero zestawienie zasobów już posiadanych przez operatorów zarówno w paśmie 1800 MHz, jak i pozostałych (znak „+” oznacza nieciągłe bloki).

Dyskwalifikacja dla nowicjuszy

Czy 25 MHz pasma do rozdysponowania w zakresie 1800 MHz jest przestrzenią wystarczającą do wprowadzenia nowego infastrukturalnego uczestnika rynku? UKE zadecydowało, że nie, co widać to po zasadach punktacji w przetargu. Dla podmiotu, który nie ma pasma i infrastruktury na terenie Polski stworzono barierę praktycznie nie do pokonania. Chyba nieco pochopnie. Zainteresowanie zgłasza np. w imieniu Montagu firma Emitel, deklarując gotowość do dużych inwestycji. Być może model biznesowy Monatgu nie jest adekwatny do finansowania startu niezależnych operatorów trudno jednak godzić się na administracyjną dyskwalifikację takiej opcji.

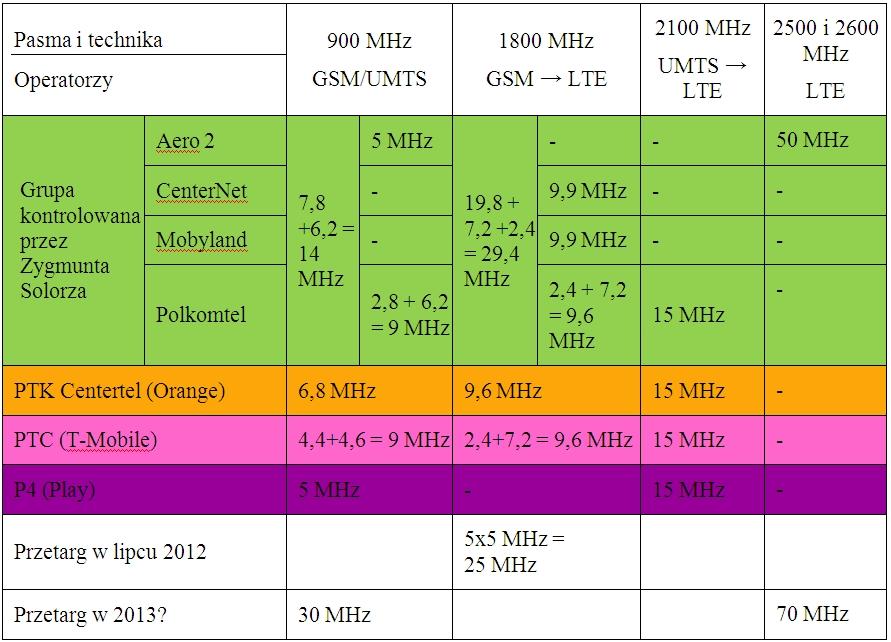

Sałatka zamiast obiadu

Ponieważ nie doprowadzono do uporządkowania pofragmentowanych pasm, to – jeśli w przetargu wygrałaby Polska Telefonia Cyfrowa i PTK Centertel – aby stworzyć przeciwwagę dla grupy Zygmunta Solorza musieliby uzyskać… jego i UKE zgodę na wymianę pasm na sąsiadujące ze sobą bloki. To mało prawdopodobny scenariusz. Skoro jednak nie mają możliwości przeciwstawić się silniejszemu może opłacać im się… zostać pokonanym w przetargu.

Mogą wówczas liczyć, że uzyskają zgodę by we wspólnym przedsięwzięciu NetWorks! współużytkować już posiadane częstotliwości i wtedy złożą z nich 16 MHz ciągłego pasma. Na okrojony, wolniejszy LTE może starczyć. W takim scenariuszu będzie im zależeć, aby ustalona w przetargu cena była jak najwyższa. To osłabi ekspansywność ich uciążliwego rywala P4.

Za 15 MHz będzie on musiał słono zapłacić, a dotąd wywierał największą konkurencyjną presję. P4 nie tylko nie może według proponowanych warunków nabyć „pełnowymiarowych” 20 MHz, lecz dodatkowo, za wystąpienie o każdy kolejny blok 5 MHz pasma, będzie dostawał więcej punktów ujemnych, niż operatorzy mający już takie pasmo. Jeśli jednak nie zdecyduje się na walkę o całe możliwe 15 MHz zostanie technicznie zmarginalizowany. Musi więc próbować wygrać oferowaną kwotą, a następnie odzwierciedlić ją w swoich cenach. Konkurencja zamiast się nasilić… odetchnie.

Jest też możliwość, że PTK i PTC przebiją finansowo ofertę P4 i kupią nawet po 2 bloki każdy i, ze względu na fragmentację swojego pasma, będą musieli eksploatować je w starszych technologiach lub silnie okrojonym LTE. Umiarkowanie, choć jednak, skorzystają na tym PTK i PTC natomiast pojedynczy blok pozostający wówczas dla P4 nie ma już za dużego sensu.

W komfortowej sytuacji jest natomiast grupa kapitałowa Zygmunta Solorza, już budująca sieć LTE. Mimo bardzo znacznych zasobów radiowych, jako ewentualny nabywca będzie ona w lepszej sytuacji od P4, jeśli ten wystąpi o więcej niż jeden z możliwych trzech bloków (Solorzowi odliczone zostanie 58 punktów za całość już posiadanego pasma, podczas gdy P4 już za wystąpienie o drugą paczkę 5 MHz odliczone zostanie 75 punktów i 150 punktów za trzecią).

Nie budżet jest celem

Wyzbywanie się państwowego zasobu rodzi oczekiwania co do wpływów do budżetu. Budzą się demony populizmu i fałszywie rozumianego interesu państwa. Tymczasem masowość usług komórkowych oznacza, że choć z pewnym odroczeniem, to jednak na opłaty złożą się niemal wszyscy. W sytuacji zbliżonej do oligopolu to wyjątkowo nieprzyjazny dla obywateli sposób zasilania budżetu. Jednak założenie, że konsumenci, to grupa pokorna i niczego nieświadoma okazało się niedawno nieprawdziwe w starciu z bardzo potężną grupą interesów. A tym razem sprawa jest prostsza: za każdą złotówkę zapłaconą przez operatorów w wygranym przetargu ich klienci zapłacą około 2 do 3 złotych w wyższej cenie usług. I do tego VAT.

Punkty, czyli pozory

W projekcie zasad przetargu zadeklarowano przypisanie największej wagi zachowaniu warunków konkurencji. Teza ta nie znajduje oparcia w faktach.

Proponowane zasady punktacji sprowadzają się do oceny zaoferowanej przez operatora kwoty. Z 1900 punktów jakie można otrzymać za ofertę, tylko 500 odzwierciedla wysokość opłaty za przydział częstotliwości. Niby niewiele. Jednak każdy podmiot, który świadczy w Polsce usługi na bazie własnej infrastruktury komórkowej bez trudu dostanie 1042 punkty. Część naprawdę zmienna, to tylko 858 punktów, a z tego aż 500 zależy od deklarowanej kwoty.

Dzieje się tak, bo warta 400 punktów w ofercie instalacja 2505 stacji bazowych wykorzystujących uzyskane pasmo jest warunkiem banalnym do spełnienia. Każdy z operatorów ma obecnie 2-3 razy więcej stacji i bez problemu wyznaczy więc te, które można zmodernizować poprzez zmianę oprogramowania, w tym połowę za miastem. Stawiany przez UKE warunek nie poprawi więc zasięgu sieci. Jest to martwy zapis choć robi dobre wrażenie.

W przeszłości były przypadki, gdy mimo wygrania przetargu podmioty nie „odbierały” rezerwacji. Było to jednak dawniej niż 3 lata temu (P4 w 2008 roku i CenterNet w 2007 roku). Kwotę 100 mln zł inwestycji w sektorze komórkowym również wszyscy spełnią uzyskując ostatecznie w „ocenie finansowej” 400 punktów. Wszyscy operatorzy otrzymają punkty za posiadanie pasma 900 MHz oraz za tę część pasma 1800 MHz, której nie mają. Finalnie, okaże się, że pozostaje zaledwie… 858 punktów istotnych dla rozstrzygnięcia przetargu. Faktyczna waga kryterium ceny wynosi aż 500 punktów w stosunku do 358 pkt za pozostałe uwarunkowania.

Oznacza to jednak, że o wyniku przetargu zadecyduje zadeklarowana kwota opłaty. Niestety, relacja między punktami za cenę i pozostałymi punktami została ustalona w arbitralny, oparty jedynie o ogólne przesłanki sposób. Przeliczenie wartości niepieniężnych na pieniężne nie jest łatwe, ale jest możliwe. W przypadku, gdy opłaty są tak dużymi sumami powinno być uznane za obowiązek ogłaszającego przetarg.

Andrzej J. Piotrowski