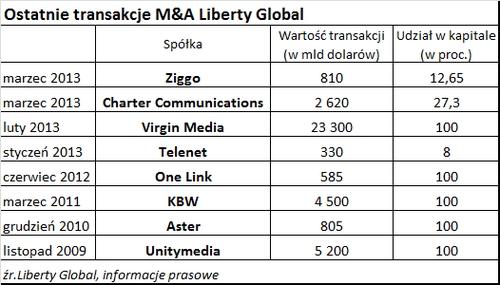

W tym roku nie mieliśmy jeszcze miesiąca bez informacji o nowej transakcji amerykańskiego koncernu kontrolowanego przez Johna Malone’a. W styczniu dokupił akcje belgijskiego Telenetu, w lutym zaszokował wizją przejęcia brytyjskiego Virgin Media, a w marcu zelektryzował apetytem na swojego głównego rywala w Holandii, kupując poważny pakiet akcji Ziggo.

Powrót do Ameryki

Równolegle, w marcu br., Liberty Media, medialna firma kontrolowana przez tego samego Johna Malone’a, kupiła za ponad 2,6 mld dolarów pakiet akcji Charter Communications. Transakcja została ogłoszona wielkim powrotem amerykańskiego miliardera na rodzimy rynek kablowy, którego opuścił w 1999 r. sprzedając za 48 mld dolarów akcje swojego TCI.

Analitycy spodziewają się, że John Malone rozpoczął nowy rozdział reconquistą amerykańskiego rynku. – Skoro konsoliduje w Europie, czemu nie ma konsolidować w Stanach Zjednoczonych – pytają? Spodziewają się raczej przejęć mniejszych, lokalnych sieci, niż apetytów na Comcast, czy Coxa. Warunkiem dalszych akwizycji byłoby zwiększenie udziałów w Charter do poziomu pakietu kontrolnego, który dałby możliwość kreowania operacyjnej i finansowej polityki spółki.

Od 2009 r., od przejęcia niemieckiego operatora kablowego Unitymedia, amerykański koncern wydał na przejęcia prawie 38 mld dolarów, z czego gros przypada na jedno z ostatnich, choć jeszcze nie sfinalizowanych, przejęć Virgin Media (23 mld dolarów).

Liberty Global nie notuje samych sukcesów. W ubiegłym roku ogłosiło warte prawie 2 mld euro wezwanie na ok. 50 proc. akcji Telenetu – perły europejskich włości, która generuje 27 proc. wszystkich wpływów Liberty na Starym Kontynencie. Wezwanie skończyło się niepowodzeniem, bo udało się skupić zaledwie 8 proc. akcji.

Liberty celuje zwykle w największe i najcenniejsze spółki na danych rynkach, jak Ziggo w Holandii. Nie waha się rezygnować z rynków, które mu nie pasują do strategii. W ubiegłym roku sprzedało za prawie 2 mld dolarów swoje udziału w australijskiej sieci Austar, a w 2010 r. wycofało z Japonii, sprzedając za 4 mld dolarów udziały sieci komórkowej JCom.

Kurs jedzie w górę

Rynek publiczny, przynajmniej na razie, mówi tej strategii: „tak”. W ciągu ostatnich kilkunastu miesięcy kurs akcji Liberty wzrósł z ok. 45 dolarów do 75 dolarów. Kto zainwestował w akcje spółki na początku 2009 r. mógł zyskać od tego czasu 7-krotnie.

Liberty kupuje za duże pieniądze, ale mocne, rentowne przedsiębiorstwa o ustalonej pozycji na rynku, które – co najważniejsze – generują wysoki poziom gotówki i mają wysoką wiarygododność kredytową. Wykup Telenetu miał kosztować 2 milardy euro, ale ta spółka prawdopodobnie wypłaci połowę tej sumę tylko w tym roku w charakterzy dywidendy. Dywidenda z Ziggo dla wszystkich akcjonariuszy spodziewana jest na poziomie 370 mln euro. Liberty, po przejęciu, kontroli podnosi poziom zadłużenia spółki do standardowego dla grupy poziomu: 5-7 razy wolnej gotówki. Te środki, po części, zasilają finansowy piec, jaki podtrzymuje Liberty.

Podstawowym źródłem jest oczywiście rynek finansowy, z którego Liberty chętnie i na dużą skalą korzysta. Coraz bardziej. W 2006 r. zadłużenie spółki oscylowało na poziomie 12,5 mld dolarów. W 2008 r. przekroczyło 20 mld dolarów, w latach 2009-2011 wahało się na poziomie 22-26 mld dolarów, a na koniec roku ubiegłego wyniosło 27,5 mld dolarów. Oczywiście, w tym czasie – dzięki akwizycjom – grupa rosła i była w stanie znieść coraz wyższy poziom zadłużenia. Jego koszty w najbliższych latach mają się utrzymywać na stabilnym poziomie 1,5-1,6 mld dolarów rocznie, a większość (22 mld dolarów) ciążącego dzisiaj spółce długu zapada od 2017 r. i później. Niemniej zarządzanie kosztami zadłużenia spółka stawia na czele listy priorytetów. Jednym z głównym punktów raportu za 2012 r. jest informacja o zmniejszeniu średniego kosztu obsługi zadłużenia o 0,8 pkt procentowego do 7,2 proc.

Kolejne akwizycje, zwykle oceniane pozytywnie przez analityków, umożliwiają spółce sięgniecie po nowe rezerwy finansowe, a tym samym zlewarowanie kolejnej transakcji. Strategia rodzi ryzyka, ale wygląda na to, że właściciel i zarząd Liberty trzyma je na razie w ryzach.

Analitycy mówią „tak”

W wydanej jeszcze w kwietniu rekomendacji dla akcji Liberty Global (bez zmian: „neutralnie”) analitycy firmy inwestycyjnej Zacks zauważyli – pośród licznych komplementów, jak dobre perspektywy rynkowe, czy regularny skup własnych akcji – że liczne akwizycje narażają spółkę na ryzyka związana z operacyjną integracją.

W serii wydanych ostatnio rekomendacji dla akcji koncernu nie widać większych zastrzeżeń. Dominują podtrzymywane rekomendacje „neutralnie” i „kupuj”. Jeden z nielicznych krytycznych komentarzy wydało Moody’s, zwracając uwagę na niepohamowany apetyt spółki, która ogłosiła zakup akcji Ziggo zaraz po zakupie Virgin Media. Zdaniem Moody’s może to wpłynąć niekorzystnie na sytuację wszystkich trzech spółek. Moody’s spodziewa się zresztą, że niebawem Liberty ogłosi wezwanie na resztę akcji Ziggo. Agencja ratingowa zapowiedziała rewizję oceny Liberty Global z możliwością jej obniżenia.

Moody’s wskazuje na Polskę jako pole dalszej ekspansji Liberty Global. W grę mogą wchodzić zapewne i Multimedia Polska, i Vectra, i mniejsi rywale UPC Polska.

Efekty finansowe strategii amerykańskiego koncernu widać zresztą wyraźnie na jej polskiej spółce zależnej. UPC Polska – największy przedstawicie polskiej branży kablowej, uważanej za zdrową i rentowną – generuje potężne straty netto. Odpowiednio 268 mln zł w roku 2011 i 174 mln zł w roku 2010 (pełny raport za rok 2012 nie jest jeszcze dostępny). Stosunek strat netto do przychodów wyniósł odpowiednio 23 proc. i 18 proc. W tym samym czasie konkurencyjne Multimedia Polska miały te wskaźniki na poziomie 14 proc. i 16 proc. Tyle, że zysków netto, a nie strat. Liberty korzysta z zasobów UPC do finansowania swojej strategii.

Mimo pomruków Moody’s nie widać na razie nad nią czarnych chmur, choć gorączkowa przedsiębiorczość zawsze budzi pewien niepokój obserwatora.