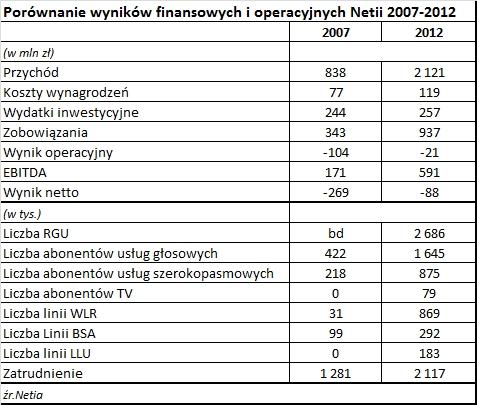

W ciągu 6 lat realizacji nowej strategii Netia osiągnęła stabilną pozycję we wszystkich segmentach stacjonarnego rynku telekomunikacyjnego. Nie jest wolna od bolączek, jakie trapią wszystkich operatorów: spadku popularności stacjonarnych usług głosowych i przeceny na rynku mobilnego głosu, czy stagnacji na rynku stacjonarnego dostępu. Niemniej wydaje się spółką o zdrowych podstawach finansowych, skoro myśli o regularnych wypłatach dywidendy. Głodny dynamicznego rozwoju rynek publiczny może jednak oczekiwać więcej.

Za późno na TV

Ciekawa jest próba, jako podjęła Netia na rynku telewizyjnym, jedynym segmencie rynku stacjonarnej telekomunikacji, na którym jej nie było, na którym działają operatorzy telewizji kablowych, którym sytuacji finansowej i poziomu marży zazdroszczą wszyscy konkurenci. Koncepcja wejścia na ten rynek nie jest unikalna, bo jeszcze wcześniej wpadła na nią Telekomunikacja Polska, a dzisiaj na rynku telewizyjnym chce być praktycznie rzecz biorąc każdy operator telekomunikacyjny. To oznacza, że konkurencja się zaostrza, podczas gdy potencjał rozwoju rynku maleje. Cyfrowy Polsat szacuje jego wielkość na 11 mln abonentów i nie przewiduje już znaczących wzrostów swojej bazy. Nastawia się raczej na obronę stanu posiadania. Wpływ uruchomienia telewizji cyfrowej DVB-T w Polsce na razie nie przekłada się znacząco na wyniki operatorów, ale co do zasady nie jest dla nich dobrą okolicznością. W przyszłości może się przczynić mocniej do erozji bazy klientów gotowych płacić za pakiety liniowych programów telewizyjnych.

Netia nie może za bardzo liczyć na organiczny wzrost rynku, ale musi się nastawiać na walkę z zasiedziałymi graczami. Znacznie bardziej doświadczonymi, chociaż widać, że i Netia konsekwentnie buduje kompetencje na tym rynku.

Operatorowi udało sie zdobyć 100 tys. klientów w ciągu około 1,5 roku. To efekt znacząco lepszy, niż w przypadku Telekomunikacji Polskiej, która w takim samym okresie zdobyła ok. 50 tys. abonentów. Trzeba jeszcze zaznaczyć, że gros sprzedaży TP przypadało na darmowy pakiet TV dokładany do usługi Neostrada. Netia takiej polityki nie prowadzi, chociaż marża jaką osiąga na usługach TV jest jej tajemnicą. Trzeba przy tym zauważyć spadek ARPU z usług telewizyjnych, jaki raportuje Netia.

Godne uwagi jest, że Netia jako jeden z pierwszych operatorów podjął eksperymenty z nowatorskimi STB, łączącymi typowe funkcje tunera TV z integracją różnego typu serwisów na życzenie. To się wydaje przyszłością rynku i doświadczenie w tej materii może zaprocentować. Są to jednak na raze rozwiązania zbyt nowatorskie i zbyt obciążone wadami wieku dziecięcego (nie tylko w Netii, wystarczy poczytać o problemach UPC z opracowywanym wiele lat dekoderem Horizon), aby mogły dać szybkie efekty. Dzisiaj króluje tradycyjny programming.

Przy obecnym poziomie bazy abonenckiej usługi TV dokładają Netii ok. 4-5 mln zł przychodu miesięcznie, ale nie wiadomo, ile do marży EBITDA. Netia nie wyróżnia jeszcze w swoich sprawozdaniach przychodów z usług TV, a segment który je zawiera („Inne usługi telekomunikacyjne”) nie sygnalizuje wyraźnego trendu. Operator nie podaje, jaka baza abonencka stanowi dla niego punkt rentowności telewizyjnego projektu. Biorąc jednak pod uwagę pozycję Netii na stacjonarnym rynku telekomunikacyjnym, można szacować jej ambicje na rynku TV na poziomie średnich i większych sieci kablowych (300-500 tys.) Przy obecnym poziomie sprzedaży trzeba by było na to 3-4 lat. Ciekawe, czy tempo sprzedaży uda się przyspieszyć, i jaki wpływ na nie będzie miało uruchomienie w przyszłym roku usług na zakupionej od UPC Polska sieci HFC.

Lepiej w biznesie

Ciekawsze chyba perspektywy są na rynku usług dla biznesu. Tutaj wzmożona aktywność Netii (którą przecież zawsze była w tym segmencie silna) konkurenci obserwują już od zeszłego roku. Chociaż ceny usług głosowych spadają, to rośnie popyt na usługi transmisji danych (przy przepustowościach rosnących jednak szybciej, niż przychód, a więc wymagających inwestycji).Rośnie poziom informatyzacji polskiego biznesu i administracji publicznej, która wymaga podkładowych usług transmisji danych. I to o gwarantowanych parametrach i wysokim poziomie niezawodności. Rynek ten szacowany jet na prawie 1,2 mld zł rocznie.

Chociaż udział transmisji danych w sprzedaży Netii do rynku korporacyjnego rośnie, to jednak widać, że na razie nie wypełnia luki ze spadku sprzedaży głosu. Erozja MTR – główny czynnik przeceny biznesowego rynku głosowego – zdaje się jednak zbliżać do końca, więc negatywny efekt na wynikach segmentu biznes będzie słabł. Można jeszcze dodać, że Netia jest mało aktywnym w drugim „gorącym” obszarze segmentu korpo – usługach kolokacyjnych, chociaż dysponuje kilkoma własnymi centrami.

Trudno ocenić, jaki będzi efekt sprzedaży bardziej zaawansowanycn usług teleinformatycznych typu komunikacja zunifikowana, czy wideokonferencje. Tutaj operatorzy telekomunikacyjni nie mają wielkich osiągnięć, a ponadto są tylko odsprzedawcami usług innych dostawców. I trudno im konkurować z typowymi integratorami informatycznymi (Telekomunikacja Polska zaczyna kupować takie firmy).

Bez wiary w sieci mobilne

Od lat konsekwentnie Netia trzyma dystans od rynku mobilnego, na którym realizowana jest połowa obrotu polskiej telekomunikacji. Działa tam tylko jako reseller usług mobilnego dostępu do internetu i głosowy MVNO z niewielkim udziałem w rynku (łącznie ok. 80-90 tys. klientów w usług mobilnych). Mimo potencjału rynku mobilnego, mimo szans jakie stwarza naturalna rotacja klientów zarząd Netii konsekwentnie utrzymuje, że marże dla MVNO są zbyt niskie. Spadek cen na tym rynku powoduje, że miejsca dla MVNO robi się z każdym rokiem coraz mniej. Nietrudno zauważyć, że żaden operator stacjonarny w Polsce nie zrobił wielkiej kariery jako MVNO. Cyfrowy Polsat zdobył tylko 150 tys. klientów usług głosowych (penetracja 4 proc.)

Najodważniej zdaje się planować mobilną przyszłość UPC Polska, które buduje infrastrukturę pełnego MVNO. Sytuacja Netii zdaje się być zbliżona (mimo wielu specyficznych odmienności) do UPC, ale strategia na rynku usług bezprzewodowych inna. Netię zdają się te usługi nie interesować. Waro to wspomnieć o dwóch czynnikach, które mogą to stanowisko kiedyś zmienić: ewentualnej współpracy z operatorem komórkowym, jako dostawcą bezprzewodowej pętli lokalnej oraz o pozostającej w dyspozycji Netii ogólnopolskiej częstotliwości radiowej 3,6-3,8 GHz, na której już można budowac systemy LTE. To jednak przyszłość.

Strategia budowy przez Netię sieci hotspotów, chociaz ciekawa, nie jest ekwiwalentem dla usług prawdziwie mobilnych i jeszcze przez dłuższy czas nie będzie. Usługi w sieciach mobilnych są zbyt tanie, a VoIP po WiFi zbyt mało intuicyjny, aby mogły konkurować. To się może zmieniać, ale nie szybko przyczyni operatorom nowych przychodów. Warto pamiętać, że atrakcyjność tego rynku ograniczają darmowe komunikatory głosowe. Współpraca z FON, plany organizacji własnej sieci hotspotów są interesujące, ale dają raczej szansę na obniżenie CHURN, niż na zwiększenie przychodów.

Skok w akwizycjach

Netia razem z UPC tworzą I ligę operatorów stacjonarnych w Polsce (za Telekomunikacją Polską, która jest liderem własnej klasyfikacji). Tę pozycję operator zbudował przede wszystkim dzięki akwizycjom, chociaż nie można zapominać o odważnym wejściu na rynek szerokopasmowy w oparciu o dostęp regulowany. I tylko akwizycje mogą być sposobem na dalszy skokowy wzrost masy Netii. W tej samej sytuacji jest większość operatorów w Polsce.

Dzisiaj Netia walczy o GTS Poland, w przyszłości może walczyć o TK Telekom, lub Exatel. Odwlekanie prywatyzacji dwóch z powyższych firm może być dla Netii korzystną okolicznością, ponieważ pozwala rozłożyć w czasie projekty integracyjne. Netia pewnie znalazłaby pieniądze na przejęcie dwóch konkurentów jednocześnie, ale mogłaby nie znaleźć sił, aby ich efektywnie zintegrować. Rynek telekomunikacyjnych M&A w Polsce nie jest łatwy, ale akurat Netia radzi sobie na nim bodaj najlepiej. Zebrane doświadczenia (zwłaszcza z Telefonią Dialog) ułatwiają każdy kolejny projekt integracyjny.

Bo wybudowaniu własnej platformy DOCSIS przed Netią mogą się otworzyć widoki na konsolidację rynku telewizji kablowych. Może nie średnich i większych, dopóki ich wyceny są wysokie, ale mniejszych, słabszych, niedoinwestowanych, o niższym ARPU – a więc tańszych. Netia skupuje pracowicie małych ISP od kilku lat, ale po początkowym sukcesie w postaci ponad 40 podmiotów i ponad 100 tys. gniazd abonenckich proces ten popadł w stagnację. Dzisiaj nie ma kogo kupować. Konsolidacja małych podmiotów może dać Netii wzrost, ale będzie to wzrost pełzający. Skoku można upatrywać tylko w dużych projektach akwizycyjnych.

Wobec zmian na rynku telekomunikacyjnym: polskim, europejskim, globalnym nie można dzisiaj wykluczyć żadnego aliansu, żadnego projektu M&A. Nawet takiego, który pięć lat temu wydawał się zupełnie absurdalny. Problem z wypracowaniem jakiegokolwiek wzrostu zmienia optykę operatorów na to co się opłaca kupić i zintegrować.

Celem dobry wynik finansowy

Jeżeli Netii nie uda się natomiast żadna z takich operacji, to czeka ją ciężka walka o organiczny wzrost. Gdyby za 3 lata operator był na aktualnym poziomie przychodów, to będzie sukces. Niestety, można się spodziewać, że żaden segment rynku nie da Netii wzrostu przychodów, które zrekompensuj spadek na usługach głosowych. Operator będzie więc bronił wyniku operacyjnego optymalizacją i poprawą efektywności swojego biznesu. Jeżeli przy tym zrealizuje swoje obietnicy co do polityki dywidendowej, to szukający bezpiecznej inwestycji akcjonariusze będą mogli być zadowoleni. Znaleźć wzrost będzie trudno, ale obronić pozycję pewnie się da.